เริ่มส่งใบกำกับภาษีอิเล็กทรอนิกส์ให้แก่กรมสรรพากรในสถานการณ์เหล่านี้ คุณต้องมีแพลตฟอร์มแลกเปลี่ยนเอกสารที่เชื่อถือได้

เริ่มส่งใบกำกับภาษีอิเล็กทรอนิกส์ให้แก่กรมสรรพากรในสถานการณ์เหล่านี้ คุณต้องมีแพลตฟอร์มแลกเปลี่ยนเอกสารที่เชื่อถือได้

มาดูว่าทำไมระบบการออกใบกำกับภาษีอิเล็กทรอนิกส์ของบ

ระยะเวลาในการใช้ระบบออกใบกำกับภาษีอิเล็กทรอนิกส์ขึ้นอยู่กับขนาดของบริษัท ดังนี้:

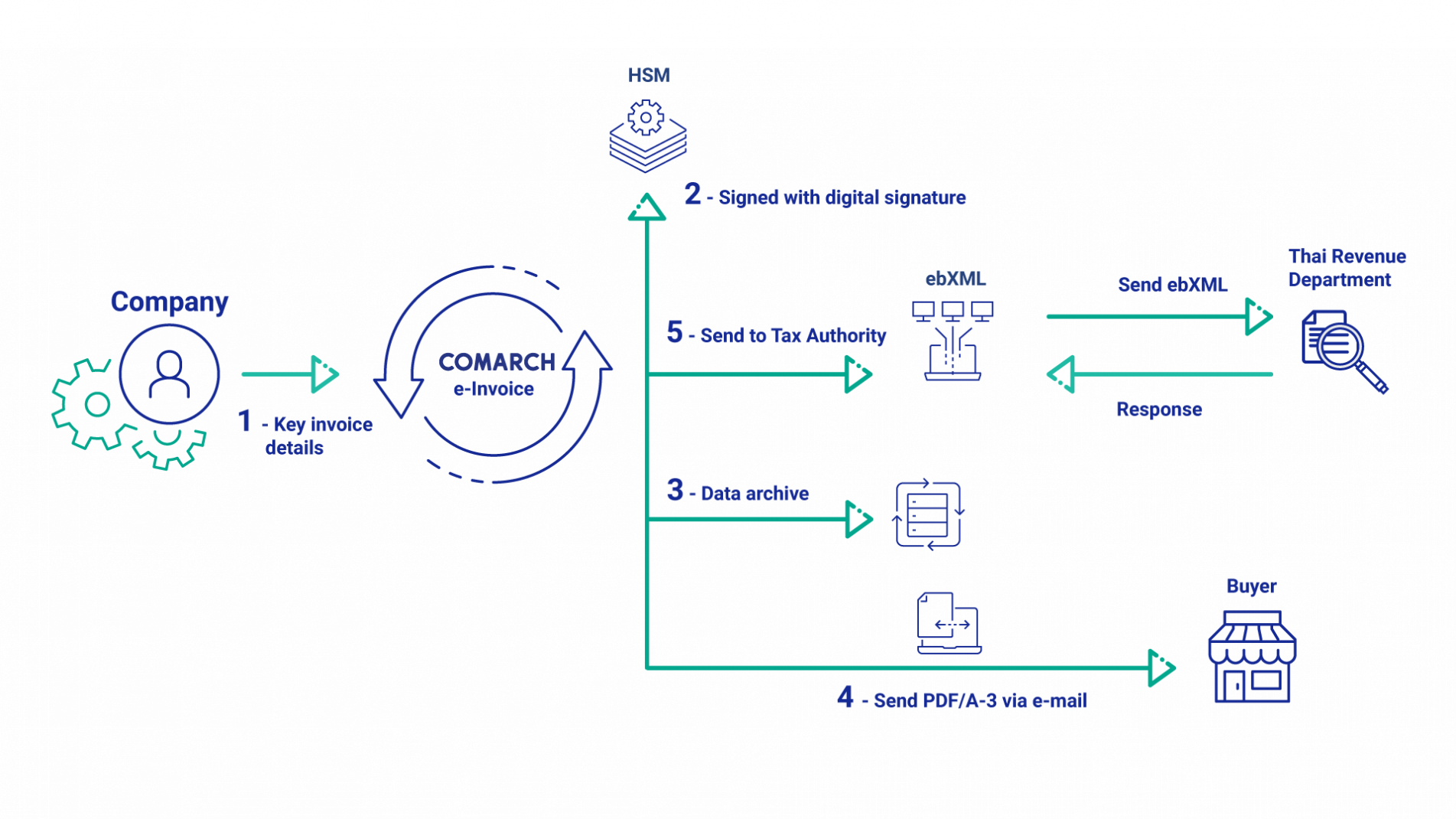

รัฐบาลไทยเลือกใช้ Clearance approach สำหรับการออกใบกำกับภาษีอิเล็กทรอนิกส์ หน่วยงานด้านภาษีต้องการให้ใบกำกับภาษีแต่ละใบได้รับอนุญาตทางอิเล็กทรอนิกส์ก่อนหรือระหว่างกระบวนการแลกเปลี่ยน เมื่อได้รับอนุญาตจากสำนักงานภาษีแล้วให้ปฏิบัติตามหลักเกณฑ์และเงื่อนไขในการจัดทำและจัดเก็บใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์

ผู้ประกอบการที่ต้องการออกใบกำกับภาษีอิเล็กทรอนิกส์/ใบรับอิเล็กทรอนิกส์ จะต้องได้รับการอนุมัติในฐานะผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก่อน โดยผู้แจ้งความจำนงต้องปฏิบัติตามหลักเกณฑ์ที่กำหนดโดยประกาศอธิบดีกรมสรรพากร ฉบับที่ 15 พ.ศ. 2562 นอกจากใบกำกับภาษีแล้ว ยังมีเอกสารอื่นๆ ที่ต้องแลกเปลี่ยนกับหน่วยงานด้านภาษี ซึ่งต้องปฏิบัติตามกฎหมายด้วย

เนื่องจากการออกใบกำกับภาษีอิเล็กทรอนิกส์เกี่ยวข้องกับการดำเนินการตามขั้นตอนทางเทคนิคและกฎหมายที่ซับซ้อนโดยองค์กรต่างๆ รัฐบาลจึงพยายามสนับสนุนและเพิ่มประสิทธิภาพกระบวนการในการเปลี่ยนมาใช้การออกใบกำกับภาษีอิเล็กทรอนิกส์ หนึ่งในกิจกรรมนี้เป็นความคิดริเริ่มของสำนักงานเพื่อการพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ซึ่งดำเนินการตามกระบวนการรับรอง (ETDA) สำหรับผู้ให้บริการอิเล็กทรอนิกส์เพื่อประเมินความปลอดภัยและการปฏิบัติตามข้อกำหนด ส่งผลให้บริษัทโคมาร์ชได้รับใบรับรองอย่างเป็นทางการในฐานะผู้ให้บริการนำส่งข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (ผู้ให้บริการที่ได้รับการรับรอง)

ใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ต้องประกอบด้วยสองลายมือชื่อดิจิทัลที่สร้างขึ้นโดยวิธีการที่กำหนดและได้รับการสนับสนุนโดยใบรับรองและหมายเลขใบรับรองของผู้ลงนาม หมายเลขนี้ออกโดยหน่วยรับรองที่ได้รับอนุมัติของหน่วยงานด้านภาษี

ใบกำกับภาษีอาจอยู่ในรูปแบบ XML (มาตรฐาน สพธอ.)

เอกสารที่จัดทำในรูปแบบอิเล็กทรอนิกส์และลายเซ็นดิจิทัลต้นฉบับเป็นไฟล์อิเล็กทรอนิกส์ ดังนั้นเอกสารจะต้องจัดเก็บในรูปแบบอิเล็กทรอนิกส์ (หากพิมพ์บนกระดาษจะถือว่าเป็นสำเนา) ตามพระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์

ใบกำกับภาษี รายงาน สำเนาใบกำกับภาษีพร้อมเอกสารประกอบ ให้เก็บรักษาไว้ไม่น้อยกว่า 5 ปี นับแต่วันที่ยื่นแบบแสดงรายการภาษีหรือทำรายงาน